配资导航 净利率超茅台!成都银行银行火了,今年涨幅行业第一!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 中国基金报

文 江右

茅台作为A股特别的存在,经常被作为参照系。酱香白酒的茅台,利润率非常高,虽然银行和白酒行业属性相差很大,但从净利率来看,有银行居然超过茅台,受到网友关注。

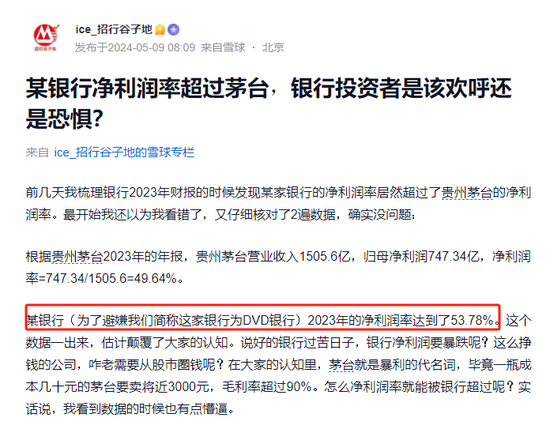

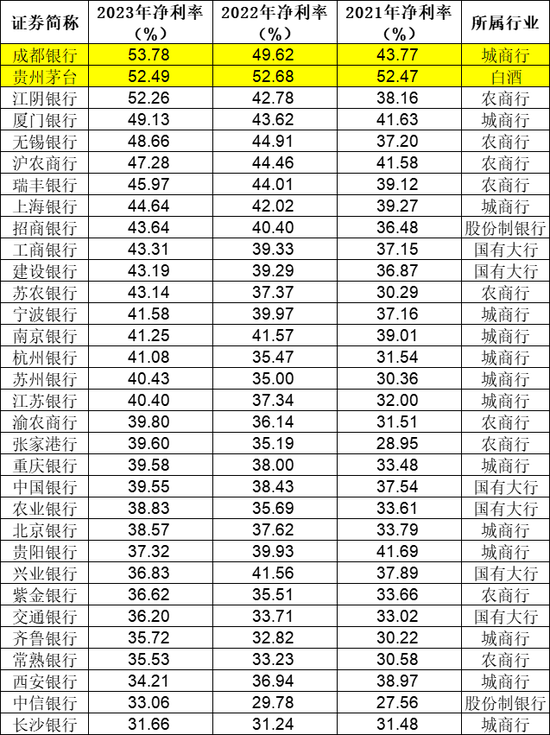

2023年,并非特别知名的成都银行,净利润率高达53.78%,连年提高;而贵州茅台的净利润率为52.49%。成都银行的净利润率不只是超越茅台,也明显高于同行业的诸多银行。

净利润率超茅台,受到网友关注与讨论,何以这么高?

在投资者交流社区,有专注银行股的大V博主特别关注了一家银行的净利润率超过茅台,该帖子也引发网友关注与讨论。

从这位知名银行股研究博主列举的财务数据情况来看,这家他称之为“DVD”的银行与成都银行(CD)的数据匹配。

成都银行2023年的净利润率为53.78%,超过茅台的52.49%。

实际上,如果和行业属性完全不同的茅台相比是话题“噱头”的话,那么和同行业比,成都银行也是明显高于其他银行,在A股上市银行中排名第一。

国有大行的代表工行、建行,股份行的代表招行、兴业银行,以及城商行的代表宁波银行、杭州银行,都属于同行中的优秀者,不过净利润率基本在40%出头。

在2023年年报中,成都银行董事长致辞表示,截至2023年末,全行资产总额达10912.43亿元,成为西部首家资产规模超过万亿元的城市商业银行;吸收存款、发放贷款分别站上7800亿元、6200亿元新台阶,连续三年实现千亿元级增长。

富国中债1-5年农发行债券指数A为指数型-固收基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比108.49%,无现金类资产。

万家信用恒利债券A为债券型-混合一级基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比137.73%,现金占净值比0.29%。

“营业收入、经营利润、净利润分别突破210亿元、160亿元、110亿元关口,加权平均净资产收益率为18.78%,连续四年位列上市银行最佳;不良贷款率为0.68%,实现八年连降,资产质量达到行业最优;拨备覆盖率达504.29%,风险抵御能力保持上市银行第一梯队。”

对于这家银行的净利润率表现,其分析,DVD银行的营运费用及其他、减值损失占营收比例明显低于其他银行,使得净利润率高于其他银行。营运费用中主要两大块为人工成本和折旧,DVD银行处于西部,人工成本会低于东部沿海。

而在折旧方面,DVD银行房屋和建筑物的折旧年限是20~40年,招行,宁波银行,杭州银行这一项都是20年,兴业银行这一项是20~30年。这就意味着相同的房产,DVD银行每年折旧的开支低于其他银行。

而对比减值损失,其表示,6家对照行的信用减值占总营收的均值是19%,DVD银行只有9%。很显然,该银行的信用减值计提是远低于同业的。这种低于同业的减值背后,是不良贷款指标的表现。

有知名券商银行股分析师表示,成都银行业绩表现优秀,银行的财务报表也不能完全看清细节情况,短期的财务指标存在一定的可调节性,后续更需要观察长期的经营和财务的稳定性和持续性。

券商分析师纷纷看好,今年来股价涨幅位居行业第一

成都银行的优秀表现也受到券商研究机构的广泛覆盖和关注。在4月底年报和一季报出来后,仅在某金融信息终端,就有10多家券商研报发布。

研报标题包括“业绩增速略降,存贷款增速较高”“营收稳健增长,资产质量进一步改善”“资产质量继续优异,资本充足率提升”等等。

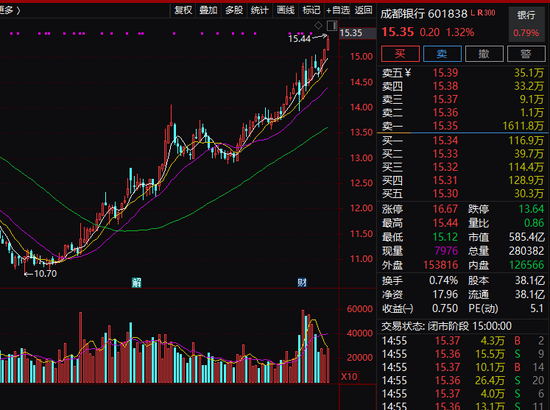

成都银行的股价今年以来表现强劲,截至5月10日涨幅达36.32%,位居A股上市银行第一。

成都银行的最新市净率估值为0.86倍,也属于银行当中的较高者。

北上资金、社保组合加仓

基金经理:银行股估值显然过低

从成都银行的股东名单来看,今年一季度北上资金和社保16042组合进行了增持。嘉实基金、广发基金、工银瑞信基金旗下多只基金继续重仓成都银行。

嘉实基金谭丽在今年3月底发布的旗下基金2023年年度报告中表示,“我们认为银行、地产将面临价值的重估,地产行业供需两端均充分出清,中长期竞争格局和盈利模式改善,行业加速从高杠杆高周转的高风险模式向以产品和服务为本的稳健模式转型。银行在地产行业的风险充分暴露后,会回归PB-ROE的传统估值模型,目前的PB显然是过低的。”

谭丽管理的多只基金重仓成都银行。截至今年一季度末,谭丽管理基金规模为199亿元。以管理规模最大的嘉实价值精选为例,今年一季度末,成都银行为其第五大重仓股。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王涵 配资导航